发布日期:2025-06-26 21:32 点击次数:130

(转自:金投研)

6月17日,曹操出行正式启动招股,并计划于今年6月25日在港交所主板挂牌上市。根据曹操出行发布的公告,本次计划全球发售4417.86万股股份,其中中国香港发售股份为441.79万股、国际发售股份为3976.07万股,每股发售价为41.94港元。

2015年,吉利控股集团“孵化”成立曹操出行,主要业务包括网约车、顺风车等,收入主要来自出行服务。据弗若斯特沙利文报告,按GTV(总交易额)计算,自2021年起,曹操出行持续位列国内网约车平台规模前三位,并于去年跃居行业第二位。数据显示,2022—2024年,曹操出行营收分别为76.31亿元、107亿元和147亿元,其中出行服务的营收占比分别为97.9%、96.6%和92.5%,相应的订单量分别为3.83亿笔、4.48亿笔、5.98亿笔。去年4月,曹操出行向港交所递交招股书,拟在主板挂牌上市。

背靠大树好乘凉,本次赴港IPO,曹操出行在发行中引入六位基石投资者,包括梅赛德斯—奔驰、未来资产证券(香港)、无极资本、国轩高科(香港)、亿纬亚洲及速腾聚创,合计将认购2264.24万股。

01

三年亏损52亿

曹操出行前身为“优行科技”,由吉利控股集团于 2015 年 “孵化” 成立。成立之初,曹操出行便以 “公车公营” 的 B2C 模式切入网约车市场。彼时,网约车行业正值快速发展期,以滴滴为代表的 C2C 平台模式占据主导地位,曹操出行的重资产模式显得特立独行。

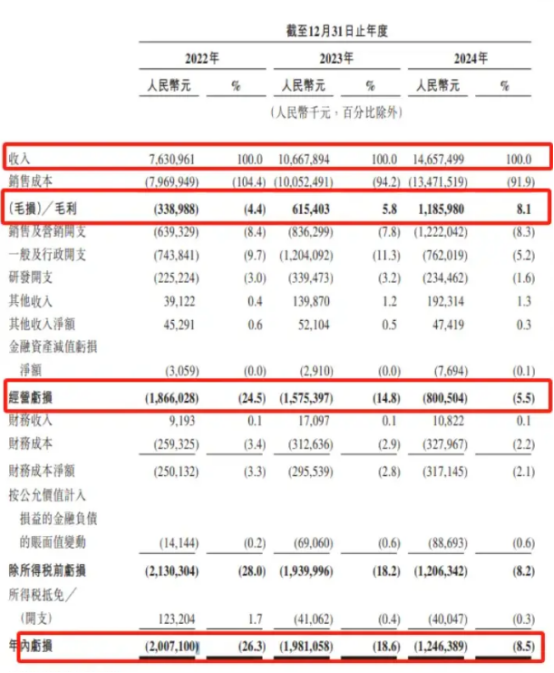

曹操出行近年来的营收虽有增长,但亏损幅度依然惊人。2022年至2024年,曹操出行分别亏损20.07亿、19.81亿、12.46亿元,三年累计亏损超50亿元。

若将时间线拉长至2021年至2024年,其四年累计亏损更是高达82.41亿元。如此巨额的亏损,使其上市之路充满了无奈与压力。尽管公司2024年的毛利率提升至8%,但重资产、低毛利的商业模式,使得公司想要实现盈利绝非易事。

连年的亏损与其重资产的经营模式密切相关,与滴滴等平台模式不同,曹操出行选择了B2C 重资产模式,在该模式下,公司直接购买并提供车辆,同时招募专属司机提供服务,或将车辆租赁或出售给运力合作伙伴、车队运营商和司机。

这种深度参与资产和人力管理的模式带来了更高的成本。招股书显示,过去三年,仅支付给司机的相关成本和补贴就分别高达62.85亿元、81.46亿元和107.1亿元,呈持续攀升态势。

在这长期亏损之下,曹操出行面临较大的资金压力。

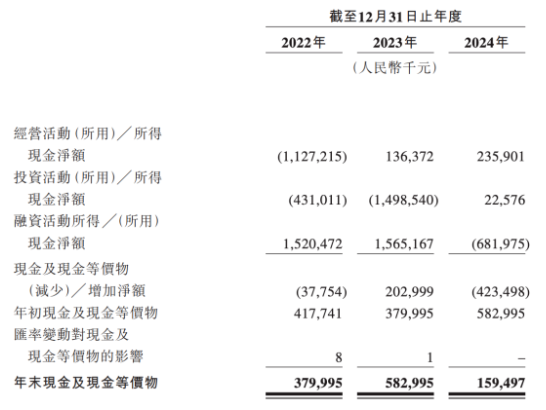

招股书显示,截至2024年,曹操出行的负债总额为112.83亿元,流动负债净额为81.46亿元,持有的现金及现金等价物为1.59亿元。

因此,在招股书中,曹操出行也指出,IPO募集所得资金净额部分将用于偿还若干银行借款的部分本金及利息。

其中,有关银行借款的本金分别为1.16亿元、1.5亿元、1.6亿元和2亿元,固定期限为一年。有关银行借款固定年利率分别为3.15%、3.35%、3.10%及3.20%,分别于2025年9月、2025年10月、2026年2月及2026年2月到期。

曹操出行将募集部分资金用于偿还银行借款,这无疑将会消减部分投资者的热情。

02

严重依赖聚合平台,缺少定价权

面对激烈的市场竞争和自身重资产模式带来的压力,曹操出行近年来对高德地图、百度地图等聚合平台的依赖程度不断加深。

招股书显示,2022 年—2024年,曹操出行来自聚合平台的订单分别占据总GTV 的49.9%、73.2% 和85.4%,来自聚合平台的订单量分别占51.4%、74.1%和85.7%。

也就是说,曹操出行目前业务量的大头来自聚合平台,每年需要向后者支付大笔佣金,可以说是完全被高德百度拿捏着。招股书披露,2022-2024 年间,曹操出行向聚合平台支付的佣金分别为3.22 亿元、6.67 亿元、10.46亿元,支付给聚合平台的佣金费率相当于 GTV 的7.2%至7.5%。

为什么曹操出行如此“受制于人”?有如下几个原因:首先,自身流量获取能力不足,滴滴凭借早期大规模的市场推广、补贴策略以及长期积累的用户口碑,占据了网约车市场的绝对主导地位,拥有庞大的自有流量池。而曹操出行在发展过程中,难以通过自身平台独立吸引足够数量的用户,导致订单量受限。为了突破这一困境,曹操出行不得不借助聚合平台的力量。

其次是聚合平台本身的流量优势,聚合平台有多场景入口:聚合平台,如高德、美团、腾讯出行、百度地图等,拥有丰富的应用场景和庞大的用户基础。并且本身用户基数庞大:像美团这类本地生活服务平台,拥有数亿的活跃用户。这些用户在使用美团进行外卖订餐、团购等消费活动的同时,也会被平台推荐使用其聚合的网约车服务。

最后,其实此举也是为了降低获客成本,在竞争激烈的网约车市场,获取新用户需要投入大量的资金用于广告宣传、推广活动以及用户补贴等。曹操出行通过与聚合平台合作,能够利用聚合平台已有的庞大用户群体,降低自身在用户获取方面的成本。

但是,聚合平台的流量分配机制也给曹操出行带来了不确定性。一旦聚合平台调整合作策略,减少对曹操出行的流量倾斜,或者其他竞争对手在聚合平台上加大投入,曹操出行的订单量和收入都可能受到严重影响。

此外,由于曹操出行的服务需要通过聚合平台展示给用户,在价格制定上也受到一定限制。为了在聚合平台上保持竞争力,曹操出行可能不得不接受平台设定的价格范围,这在一定程度上压缩了其利润空间,且难以根据自身运营成本和市场需求灵活调整价格。

03

订单合规屡被质疑

作为网约车平台,司机和车辆的合规性是保障乘客安全和服务质量的关键。然而,曹操出行在合规方面却问题频出。

根据适用的中国法律法规的要求,任何在网约车平台上提供服务的司机均必须符合地方政府规定的若干资格要求并通过相关考试,取得网络预约出租汽车驾驶员证。

截至2023年12月31日,曹操出行平台上部分车辆及司机尚未取得必要的运输证及网络预约出租汽车驾驶员证。同时,有62101名、38433名和47896名司机尚未取得网约车驾驶许可证,分别占司机总数的 27.0%、18.0% 和15.7%。

自2020年10月起,交通运输部公布网约车平台的每月合规数据,2023年,曹操出行服务于交通运输部公布的平均每月订单合规率为82.3%,在头部出行平台中排名倒数。

公司表示:不合规主要归因于满足不同地方当局制定的各项实施细则的实际困难,及网约车平台的业务模式涉及大量车辆及司机。该行业的所有市场参与者均面临同样的挑战。

黑猫投诉 【下载黑猫投诉客户端】官网显示,近30天曹操出行的投诉量为189次,其中不少乘客投诉司机存在绕路及收费不合理的问题。

平台除了面向客人,还需要面对司机,我们再聊聊曹操出行对佣金的策略。

据数据而已,曹操出行采取了相对稳定的策略。据北京商报2022 年的报道,曹操出行相关人士明确其对司机统一抽成,比例为23%,且该提成比例不受司机注册时间、乘客评价、接单数量等因素影响。

曹操出行方面称,采用统一的抽成比例,能让司机感到稳定,也更容易理解。从这一数据来看,23%的抽成比例在行业内处于中等水平。例如,同期哈啰出行对司机统一抽成比例为15%,而部分平台采用浮动式抽成,如T3出行会根据多种因素调整与司机的分成及激励政策。

04

结语

最后,我们不妨聊一下曹操出行的商业模式:定制车与自动驾驶为核心战略,进一步布局下沉市场。

除了偿还若干银行借款,曹操出行此次IPO所得金额主要还是用于支持未来三年内研发和落地运营。

首先是改进车服解决方案及改善服务质量。这部分包括支付保险成本、租赁电池及购买换电服务的相关开支以及保养及维修成本、采购第三方技术服务(如基于云端的DMS及基于视觉的FCW系统);提供用户体验等。

其次是提升并推出一系列定制车。曹操出行计划,2025年至2027年,每年采购约8000辆定制车,并逐步以定制车替代过时的运营车型。预计2025年至2027年各年底,其平台部署的定制车数量将分别约4.2万辆、5万辆和5万辆。

并且扩大地理覆盖范围,主要用于支付与在下沉城市开拓业务有关的成本及开支。

此外,公司累计为超390万名司机创造灵活就业机会,支付服务报酬逾400亿元。分析认为,背靠吉利集团,曹操出行成功构建国内首个“定制车+自动驾驶技术+出行平台”全域自研闭环智驾生态,成为国内唯一、全球罕有的类似特斯拉具备“制造+智驾+运营”能力的出行公司。

曹操出行特有的商业模式依然显示着它的挣扎,从滴滴的垄断到现如今,网约车行业也陷入了集体的“内耗”。曹操此次的募资或许能解“一时之渴”,但是能否走出“围城”?我们拭目以待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP